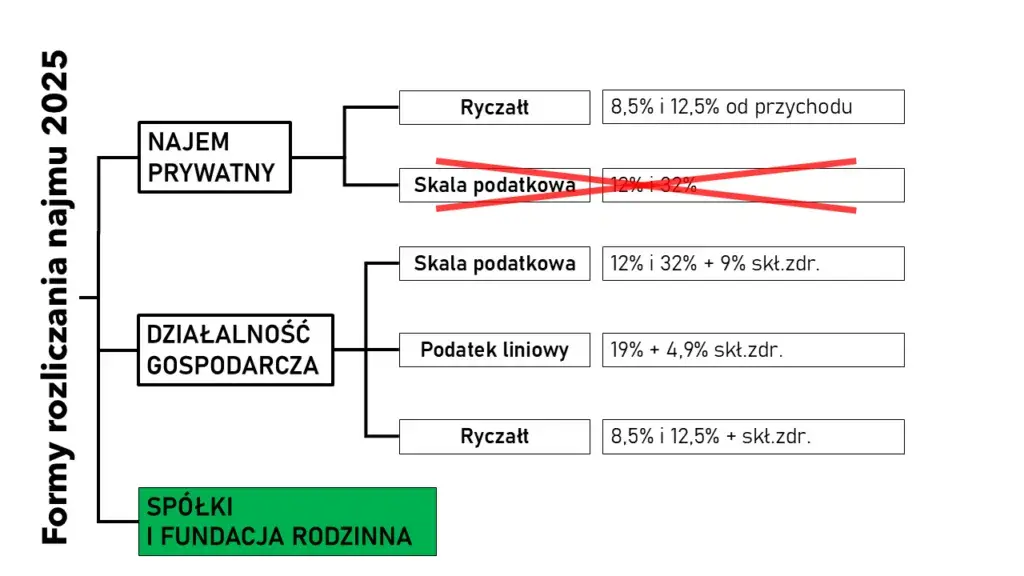

to popularna forma inwestycji, która wiąże się z określonymi obowiązkami podatkowymi. Od 2023 roku osoby fizyczne wynajmujące nieruchomości muszą stosować się do nowych zasad opodatkowania, które ograniczają wybór formy opodatkowania do ryczałtu od przychodów ewidencjonowanych. To oznacza, że nie można już korzystać z zasad ogólnych, co wpływa na sposób obliczania podatku oraz na wysokość kwoty wolnej od podatku.

W artykule przedstawimy kluczowe informacje dotyczące stawek podatkowych oraz zasad opodatkowania przychodów z wynajmu mieszkań. Dowiesz się, co dokładnie podlega opodatkowaniu, jakie są stawki ryczałtowe oraz jakie możliwości mają małżonkowie i przedsiębiorcy w kontekście wynajmu nieruchomości.

Kluczowe informacje:

- Od 2023 roku jedyną formą opodatkowania dla osób fizycznych jest ryczałt od przychodów ewidencjonowanych.

- Stawka wynosi 8,5% dla rocznych przychodów do 100 000 zł i 12,5% dla nadwyżki powyżej tej kwoty.

- Podlegającym opodatkowaniu przychodem jest jedynie umówiony czynsz, który został faktycznie otrzymany.

- Małżonkowie mogą zdecydować się na opodatkowanie przez jednego z nich, a próg dla wyższej stawki wynosi 200 000 zł łącznych przychodów.

- Osoby prowadzące działalność gospodarczą mają możliwość wyboru spośród trzech form opodatkowania.

Jakie są stawki podatku od wynajmu mieszkania w Polsce?

Od 2023 roku osoby fizyczne wynajmujące mieszkania muszą stosować się do nowych zasad opodatkowania. Jedyną dostępną formą opodatkowania przychodów z wynajmu mieszkań jest ryczałt od przychodów ewidencjonowanych. Oznacza to, że nie ma już możliwości wyboru opodatkowania na zasadach ogólnych, co wpływa na sposób obliczania podatku oraz na kwoty wolne od podatku. Warto zrozumieć, jak te zmiany wpłyną na wynajmujących nieruchomości w Polsce.

Stawki podatku ryczałtowego są jasno określone. 8,5% wynosi stawka dla rocznych przychodów do 100 000 zł, natomiast 12,5% dotyczy nadwyżki powyżej tej kwoty. To oznacza, że wynajmujący, których roczne przychody z wynajmu mieszkania nie przekraczają 100 000 zł, zapłacą niższy podatek, co może być korzystne dla wielu właścicieli mieszkań.

| Roczny przychód (zł) | Stawka podatkowa |

|---|---|

| do 100 000 | 8,5% |

| powyżej 100 000 | 12,5% |

Ryczałt od przychodów ewidencjonowanych – co to oznacza?

Ryczałt od przychodów ewidencjonowanych to system, który upraszcza proces obliczania podatku dla wynajmujących. Główna zaleta tego systemu to prostota – wynajmujący nie muszą prowadzić skomplikowanej ewidencji kosztów, co może zaoszczędzić czas i wysiłek. Jednakże, brak możliwości odliczania kosztów uzyskania przychodu może być niekorzystny dla osób, które ponoszą wysokie wydatki związane z wynajmem.

Warto również zauważyć, że ryczałt jest korzystny dla tych, którzy osiągają stabilny przychód z wynajmu, ponieważ stawki są stałe i przewidywalne. Jednak dla osób, które wynajmują mieszkania sporadycznie lub mają różne koszty, może to być mniej opłacalne rozwiązanie. Zrozumienie tych aspektów jest kluczowe dla podejmowania świadomych decyzji dotyczących wynajmu mieszkań.

Jak obliczyć podatek w zależności od wysokości przychodu?

Obliczenie podatku od wynajmu mieszkania jest proste, jeśli znasz swoje roczne przychody. W przypadku ryczałtu od przychodów ewidencjonowanych, stawka podatkowa zależy od wysokości przychodu. Dla przychodów do 100 000 zł obowiązuje stawka 8,5%, natomiast dla nadwyżki powyżej tej kwoty stawka wynosi 12,5%. Warto zatem dobrze znać swoje przychody, aby móc prawidłowo obliczyć należny podatek.

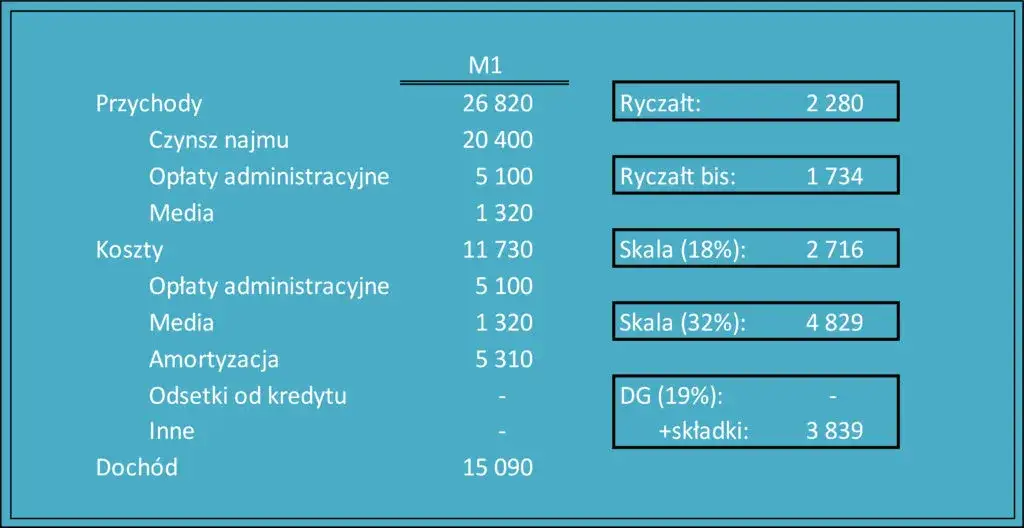

Na przykład, jeśli wynajmujesz mieszkanie i osiągasz roczny przychód na poziomie 120 000 zł, obliczenie podatku będzie wyglądać następująco: pierwsze 100 000 zł opodatkowane jest stawką 8,5%, co daje 8 500 zł podatku, a pozostałe 20 000 zł opodatkowane są stawką 12,5%, co daje dodatkowe 2 500 zł. Łącznie zapłacisz 11 000 zł podatku. Takie obliczenia pozwolą Ci lepiej zrozumieć, ile wyniesie Twój podatek w zależności od przychodu.

- Przychód 50 000 zł: podatek 4 250 zł (8,5%)

- Przychód 100 000 zł: podatek 8 500 zł (8,5%)

- Przychód 150 000 zł: podatek 11 750 zł (8 500 zł + 12,5% od 50 000 zł)

Czym jest czynsz i jakie inne opłaty są wyłączone?

Czynsz, w kontekście wynajmu mieszkania, to kwota, którą najemca płaci wynajmującemu za możliwość korzystania z nieruchomości. Przychodem podlegającym opodatkowaniu jest tylko umówiony czynsz, który został faktycznie otrzymany przez wynajmującego lub postawiony do jego dyspozycji. Warto zaznaczyć, że nie wszystkie opłaty związane z wynajmem są objęte podatkiem. Na przykład, opłaty eksploatacyjne, takie jak koszty mediów, mogą być wyłączone z podstawy opodatkowania, jeśli umowa najmu wyraźnie określa, że te koszty ponosi najemca.

W przypadku, gdy czynsz jest wypłacany w jednym przelewie, cała kwota jest traktowana jako przychód podlegający opodatkowaniu. Jednakże wszelkie dodatkowe opłaty, które są związane z użytkowaniem mieszkania, a nie są formalnie częścią czynszu, nie są uwzględniane w obliczeniach podatkowych. Dlatego ważne jest, aby wynajmujący i najemcy dokładnie określili w umowie, co wchodzi w skład czynszu, a co stanowi dodatkowe opłaty, aby uniknąć nieporozumień w kwestiach podatkowych.

Jak wspólne przychody wpływają na stawki podatkowe?

W przypadku małżonków wynajmujących mieszkanie, wspólne przychody mają istotny wpływ na stawki podatkowe. Gdy oboje małżonkowie zdecydują się na opodatkowanie przychodów przez jednego z nich, próg 100 000 zł dotyczy łącznych przychodów z wszystkich nieruchomości, które posiadają wspólnie. Oznacza to, że jeśli ich łączny przychód z wynajmu nie przekracza tej kwoty, zapłacą niższy podatek, wynoszący 8,5%.

Jeżeli jednak ich wspólne przychody przekroczą 100 000 zł, nadwyżka będzie opodatkowana stawką 12,5%. Warto zauważyć, że w przypadku, gdy jeden z małżonków osiąga znacznie wyższe przychody, a drugi znacznie niższe, może być korzystne, aby oboje zdecydowali się na wspólne opodatkowanie, co może prowadzić do zmniejszenia łącznego zobowiązania podatkowego. Zrozumienie, jak wspólne przychody wpływają na stawki podatkowe, jest kluczowe dla podejmowania świadomych decyzji finansowych w kontekście wynajmu mieszkań.

Opcje opodatkowania dla osób prowadzących działalność gospodarczą

Osoby prowadzące działalność gospodarczą w Polsce mają możliwość wyboru spośród trzech form opodatkowania przychodów z wynajmu mieszkań. Pierwszą opcją są zasady ogólne, które przewidują opodatkowanie według skali podatkowej, gdzie stawki wynoszą 17% oraz 32% w zależności od wysokości przychodów. Ta forma opodatkowania pozwala na odliczanie kosztów uzyskania przychodu, co może być korzystne dla osób ponoszących wysokie wydatki związane z wynajmem.

Kolejną opcją jest podatek liniowy, który wynosi 19% niezależnie od wysokości przychodów. Jest to prosta forma opodatkowania, która również umożliwia odliczanie kosztów, ale nie daje możliwości korzystania z ulg podatkowych. Ostatnią opcją jest ryczałt ewidencjonowany, który jest dostępny dla wynajmujących, których przychody nie przekraczają 200 000 zł rocznie. Ryczałt ma ustalone stawki: 8,5% dla przychodów do 100 000 zł oraz 12,5% dla nadwyżki. Każda z tych opcji ma swoje zalety i wady, dlatego ważne jest, aby przedsiębiorcy dokładnie przeanalizowali, która forma opodatkowania będzie dla nich najkorzystniejsza.

Jak optymalizować podatki z wynajmu mieszkań w praktyce?

Właściciele mieszkań wynajmujących swoje nieruchomości mogą zastosować różne strategie, aby optymalizować swoje zobowiązania podatkowe. Jednym z podejść jest dokładne prowadzenie ewidencji kosztów związanych z wynajmem, nawet jeśli korzystają z ryczałtu ewidencjonowanego. Choć ryczałt nie pozwala na odliczanie kosztów, wiedza na temat wydatków może pomóc w przyszłych decyzjach dotyczących wyboru formy opodatkowania, gdy przychody przekroczą określone progi. Dobrze udokumentowane wydatki mogą także wspierać argumentację w przypadku audytu podatkowego.

Warto również rozważyć strategiczne planowanie inwestycji w nieruchomości. Na przykład, inwestycje w mieszkania o wyższej wartości mogą generować większe przychody, co w dłuższej perspektywie może prowadzić do korzystniejszego opodatkowania, jeśli właściciel zdecyduje się na przejście na zasady ogólne. Dodatkowo, zastosowanie odpowiednich umów najmu, które precyzują, jakie koszty ponosi najemca, może pomóc w zmniejszeniu podstawy opodatkowania. W ten sposób właściciele mieszkań mogą nie tylko zminimalizować swoje zobowiązania, ale także maksymalizować zyski z wynajmu.